![]() Traducción al español de “State of Cardano DeFi”

Traducción al español de “State of Cardano DeFi”

Publicado el 22 de Mayo de 2023 por CSpot_Juve

Informe Cardano DeFi Q2

Principales Conclusiones

- En general, la financiación en criptomonedas ha disminuido un 80% interanual este trimestre.

- El DeFi de Cardano está experimentando un auge con un máximo histórico de más de 400 millones de Ada TVL.

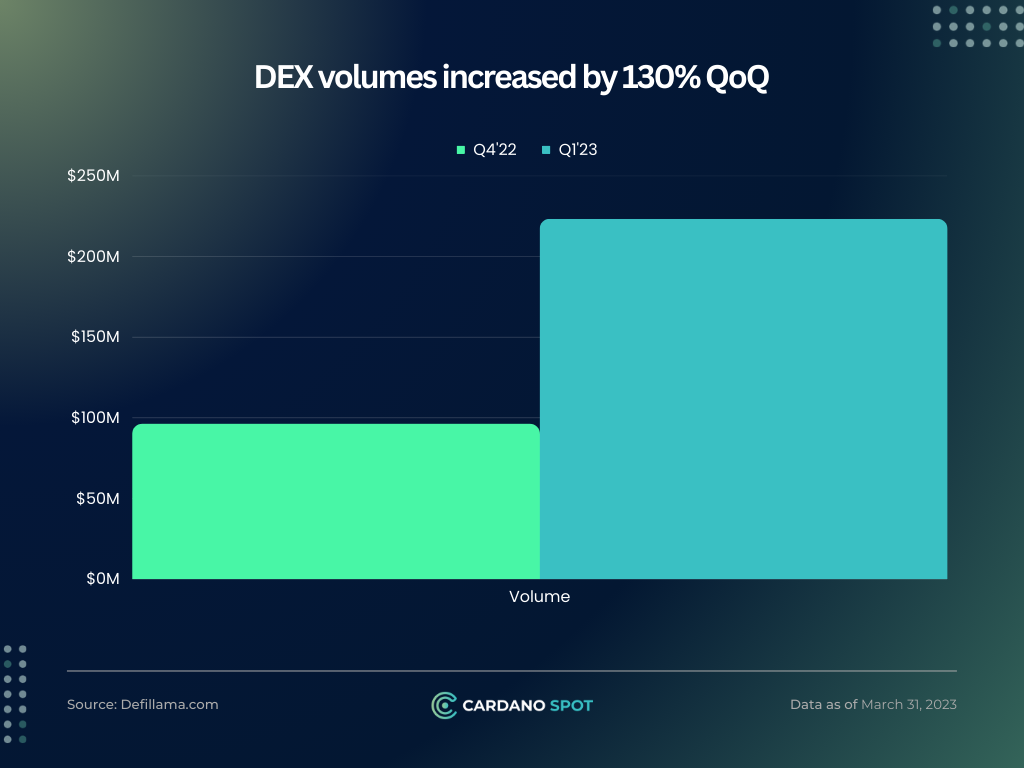

- Los volúmenes y el TVL de los DEX han aumentado significativamente en el primer trimestre de '23 en un 130% y un 120%, respectivamente, con los 2 principales DEX capturando el 82% del mercado.

- Gracias a su innovador mecanismo de recompensa, Minswap ha sido el mayor ganador en el espacio DEX, con un aumento del 150% en el TVL trimestral a trimestral. WingRiders también ha experimentado un crecimiento significativo al centrarse en activos estables.

- Muesliswap ocupa el tercer o cuarto lugar según la mayoría de las métricas, pero ha introducido un DEX híbrido AMM + Orderbook y está apostando por un agregador de DEX para atraer a más usuarios.

- Los dos protocolos en el espacio de préstamos / préstamos son Liqwid y Aada. El TVL de Liqwid es 5 veces el de Aada debido a su experiencia de usuario e incentivos de tokens, mientras que el mecanismo de token sostenible de Aada le ha permitido superar al token LQ en términos de precio en 15 veces.

- Las stablecoins iUSD de Indigo y Djed de COTI están en sus primeras etapas, capturando solo el 0.005% de la cuota de mercado de stablecoins y teniendo unos pocos cientos a miles de titulares. Sin embargo, su uso está aumentando en el comercio y los casos de uso del mundo real.

Introducción:

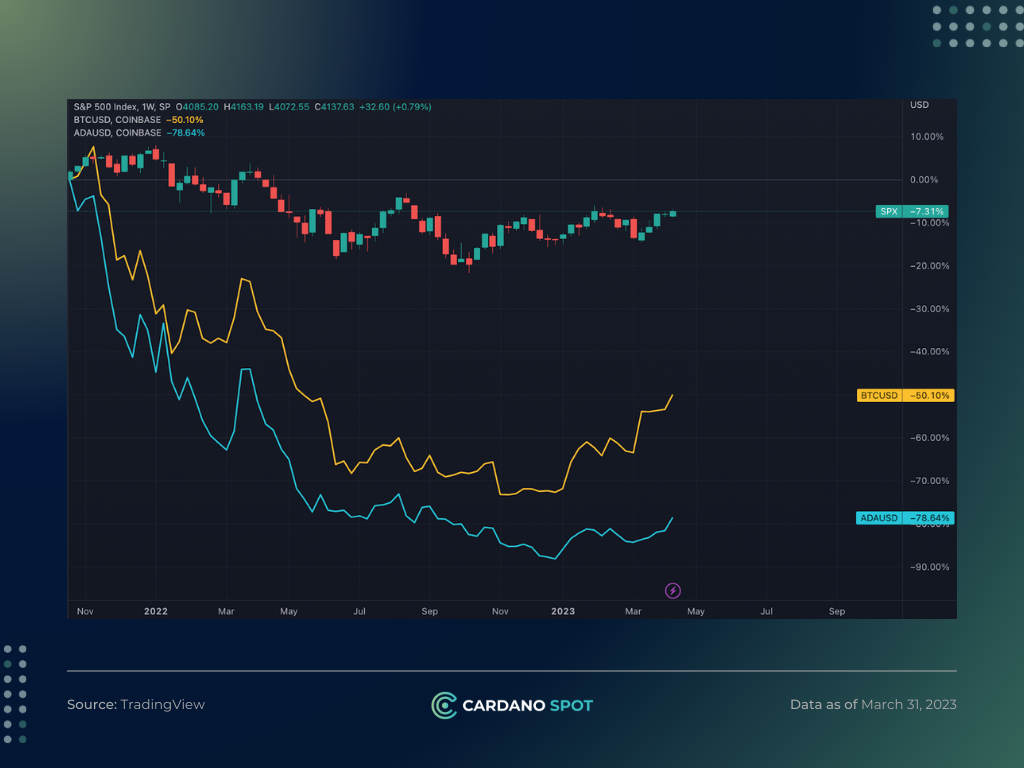

Cardano lanzó su funcionalidad de contratos inteligentes en septiembre de 2021 tras el exitoso hard fork de Alonzo. Sin embargo, el momento resultó desafortunado, ya que los mercados macro alcanzaron su punto máximo en noviembre de 2021, lo que llevó a una falta de interés tanto entre inversores como usuarios.

La disminución de valor desde 2021 y los fracasos de varias instituciones han erosionado la confianza de los inversores. El primer trimestre de 2023 vio una disminución significativa en la financiación de VC, con la industria de criptomonedas recibiendo solo $2.4 mil millones, una disminución del 80% respecto al mismo período del año anterior. El número de usuarios ha disminuido en más del 20%, y un porcentaje muy pequeño es rentable.

Cardano ha visto una caída significativa en los Usuarios Activos Diarios, disminuyendo alrededor del 50% desde noviembre de 2021. Si bien parte de esto puede atribuirse a la baja del mercado de NFT, el DAU de la red aún debe ponerse al día en comparación con otras redes.

A pesar de tener más de 1.3 millones de billeteras en staking, solo 17,000 cuentas participan en el ecosistema DeFi y NFT en cada época, lo que apunta a un margen de mejora en esta área.

Nota: El gráfico anterior sigue las billeteras que interactúan con el ecosistema DeFi y NFT. No incluye transferencias simples, que es la mayoría de la actividad en Cardano.

Si bien hemos visto innovaciones ingeniosas, varios proyectos DeFi han tenido dificultades para obtener financiamiento adecuado o carecían de las capacidades técnicas para lanzarse con éxito. Estos desafíos se pueden atribuir a varios factores:

- Herramientas de desarrollo insuficientes

- La complejidad de la arquitectura DeFi basada en UTXO

- Desinterés general entre VC e inversores institucionales.

Estos son desafíos enfrentados por cualquier red orgánica enfocada en la seguridad en primer lugar, lo que resulta en un progreso lento pero constante.

¿Cómo está trabajando Cardano en estos desafíos?

En 2022, la comunidad logró avances significativos en el desarrollo de las herramientas necesarias para simplificar la construcción en Cardano. Lenguajes de programación alternativos como Aiken, Helios, Plu-ts u OpShin proporcionan la experiencia de construir contratos inteligentes en una sintaxis similar a Rust, Typescript o Python. Con bibliotecas preconstruidas y una documentación extensa, estos lenguajes reducen la barrera para los desarrolladores que buscan construir en Cardano.

La financiación sigue siendo un obstáculo a superar, pero vale la pena destacar que el tesoro de Cardano ha aumentado a 1.2 mil millones de Ada, con más de 1 millón de Ada agregados diariamente. Este tesoro se puede aprovechar para impulsar el ecosistema, y la implementación de la gobernanza en cadena - Voltaire - se espera que mejore enormemente la situación de financiamiento. Con un ecosistema de Cardano próspero, es probable que los inversores se sientan atraídos para financiar proyectos innovadores y apoyar el crecimiento y la expansión de la red.

Las aplicaciones DeFi basadas en Cardano superaron los 400 millones de ADA en TVL el último trimestre, alcanzando un máximo histórico, lo que indica un interés reciente en Cardano DeFi. La cadena está ahora en el Top 20 de cadenas por liquidez y volumen. ¡En términos de dólares, creció 3 veces hasta $140M!

En este informe, analizamos cómo ha progresado el DeFi de Cardano y cuáles son algunas oportunidades clave:

La Pala en una Fiebre del Oro - DEXs

Los activos del ecosistema de Cardano se negocian principalmente en Exchanges Descentralizados (DEXs) en lugar de Exchanges Centralizados (CEXs). Esto convierte a los DEXs en una infraestructura vital para el ecosistema de Cardano, las palas en una fiebre del oro.

La fiebre del oro es el renovado interés en los activos del ecosistema que sufrieron un 2022 poco impresionante. Con el rebote macro del cripto y la maduración de Cardano DeFi, la liquidez y la atención se han desplazado de los CNFTs a DeFi.

Un aumento en los volúmenes de negociación siguió, lo que llevó a mayores tarifas para los DEXs. ¡Con un aumento del 132% en el volumen en el primer trimestre de 2023, los DEXs de Cardano están alcanzando nuevos máximos históricos en volúmenes y tarifas ganadas!

Para los AMMs, un mayor valor bloqueado mejora la eficiencia del comercio y reduce el impacto en el precio y el deslizamiento para los traders. El crecimiento del TVL del 130% de $38 millones a $87 millones en el primer trimestre de 2023 hace que el comercio sea más eficiente y atractivo para los traders. Veamos la distribución de los diversos DEXs en Cardano.

Cuatro DEXs principales están en funcionamiento en Cardano: Minswap, WingRiders, MuesliSwap y SundaeSwap. Hemos observado una tendencia de consolidación entre estos DEXs, con Min y WingRiders emergiendo como los dos jugadores dominantes en el ecosistema. Juntos, representan el 82% del total de la cuota de mercado de DEXs, lo que representa un aumento notable desde el 72% al inicio del trimestre. Entre los dos, Minswap ha surgido como el líder, logrando un crecimiento significativo en su cuota de mercado y solidificando su posición como el DEX líder en el ecosistema de Cardano. Mientras tanto, Muesliswap se está preparando para hacer un fuerte regreso, alimentando una intensa competencia dentro del panorama de los DEXs:

Minswap

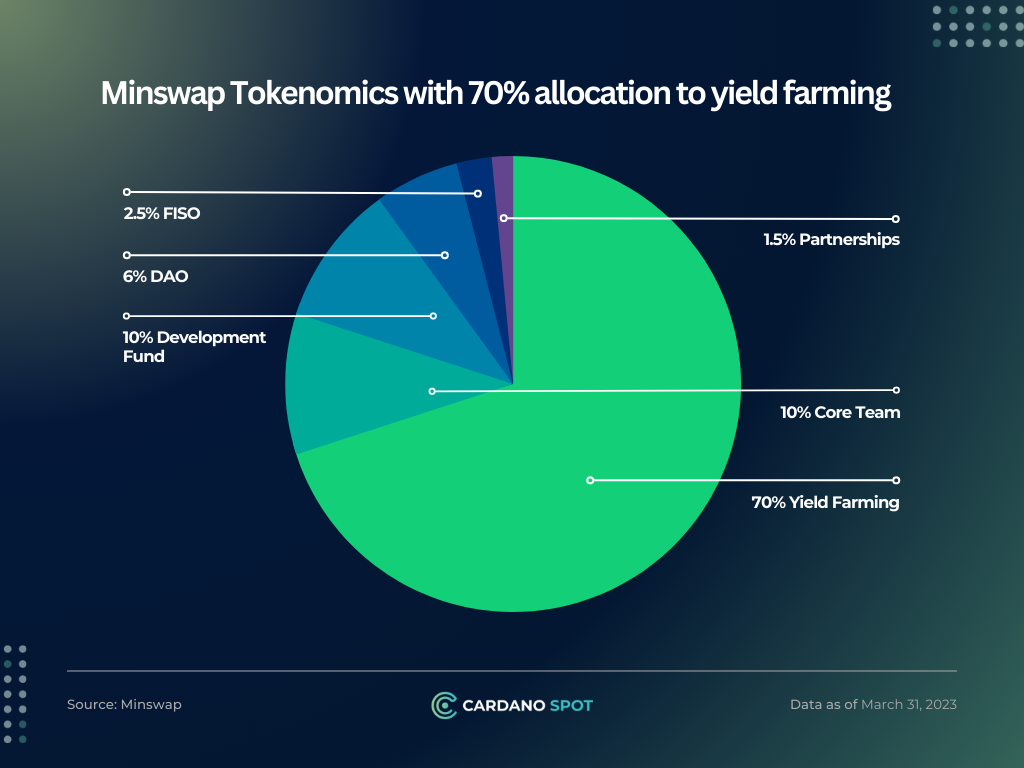

Minswap ha asignado ~70% de sus tokens a los usuarios, que pueden ser ganados a través de la agricultura de rendimiento. Si bien esto atrae a los proveedores de liquidez, también resulta en una alta tasa de inflación de tokens, lo que conduce a una presión a la baja en el precio del token Min. Para contrarrestar esto, Minswap ha implementado varias medidas.

- El interruptor de tarifas redirige ~0.05% de todas las tarifas de intercambio al tesoro DAO.

- Los titulares de Min reciben descuentos en el comercio que incentivan a los usuarios a convertirse en titulares.

- Liquidez propiedad del protocolo: ganan tarifas de intercambio sobre la liquidez proporcionada por el tesoro de ADA-MIN y otros productos como el Evento de Arranque de Liquidez (LBE como servicio).

¡La capacidad de ganar y compartir ingresos con los usuarios es bastante atractiva! Sin embargo, a pesar de estos flujos de ingresos, solo compensan casi el 2% de las emisiones totales de Minswap, lo que hace que el protocolo no sea rentable. No obstante, este es un rasgo común entre los protocolos DeFi ya que requieren incentivos para atraer usuarios a través de la Minería de Liquidez.

Los usuarios pueden ganar hasta un 20-30% de rendimiento en su token, lo que permite a Minswap construir con éxito una liquidez profunda con más de $60 millones en TVL. Esta liquidez atrae a los traders, por lo que el volumen trimestral se duplicó con $165 millones en volumen de negociación en el primer trimestre de 2023.

Debido a un trimestre exitoso, presenciamos una acción de precio positiva para Min, creando un efecto positivo en cadena. Los precios más altos de Min incentivan una mayor liquidez, lo que conduce a una mayor actividad comercial, que, a su vez, aporta más tarifas, beneficiando en última instancia a los titulares de tokens Min.

Minswap ha ofrecido recompensas mejoradas a sus usuarios, lo que ha incentivado la actividad comercial. Sólo el Ecosistema Singularity representó aproximadamente el 40% del volumen de negociación en Minswap.

El factor clave que contribuye al éxito de Minswap ha sido su enfoque en la tokenomía y el desarrollo centrado en el usuario. El protocolo Minswap tiene un diseño fácil de usar y proporciona una experiencia fluida. Sin embargo, a medida que Minswap continúa creciendo y madurando, deberá abordar varios desafíos, como reducir aún más las emisiones y construir flujos de ingresos sostenibles. Además, Minswap enfrentará una competencia creciente de productos más eficientes como los AMMs de liquidez concentrada y los intercambios basados en libros de pedidos, lo que requerirá que el equipo innove y mejore continuamente.

WingRiders

En agosto de 2022, WingRiders experimentó una disminución significativa en el TVL y el volumen debido al Hackeo del Puente Nomad. A pesar de no estar relacionado con el protocolo central de WingRiders, afectó a los usuarios de la dapp que tenían los activos vinculados. Las consecuencias posteriores de este evento, junto con problemas de relaciones públicas como el marketing anticompetitivo y una percepción de manejo incorrecto de la vulnerabilidad de Minswap, arrojaron una sombra sobre la reputación de la marca. En cripto, la imagen de marca lo es todo. Por ejemplo, Uniswap ha superado a protocolos más eficientes y establecidos aprovechando su fuerte imagen de marca.

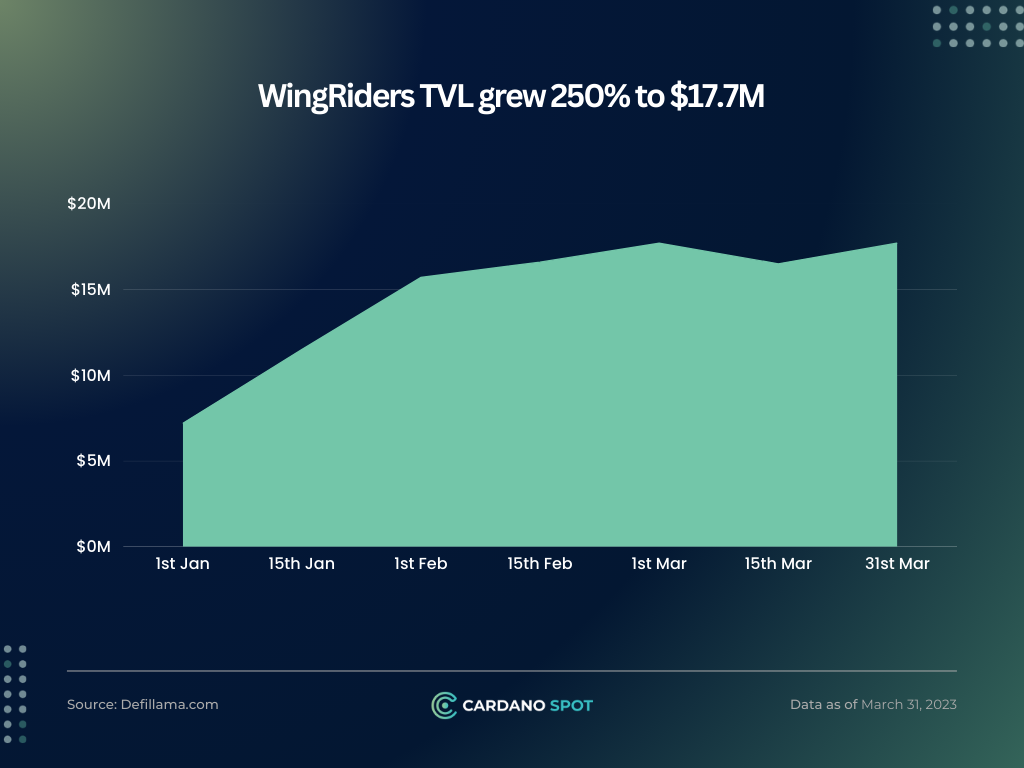

Tras estos contratiempos, el equipo de WingRider ha hecho un esfuerzo concertado para recuperar la confianza y la confianza de los usuarios, y sus esfuerzos han dado fruto. En el primer trimestre de 2023, lograron un impresionante crecimiento del ~250% QoQ en TVL hasta los $17.7 millones.

El crecimiento es particularmente notable dado que WingRiders se ha vuelto más conservador y ha reducido sus incentivos de agricultura de rendimiento para retener el valor del token. Los usuarios que buscan mayores recompensas deben bloquear sus tokens WRT, dirigiendo efectivamente las emisiones a los interesados en lugar de a los granjeros mercenarios. La reducción de emisiones y su dirección ha reducido la presión de venta para WRT.

Una estrategia clave que les ha funcionado es apostar más por nuevos protocolos como Indigo y Djed. El TVL combinado de ambos activos del ecosistema ronda los $9 millones, lo que representa la mitad del TVL total del protocolo. También es evidente en su desarrollo del primer intercambio estable en Cardano, que permite un comercio eficiente entre pares estables. Con la llegada de stablecoins y activos envueltos en Cardano, WingRiders se beneficiará de la próxima ola de adopción de activos de precio estable.

En general, WingRiders ha mejorado su posición en el mercado a través del diseño innovador de tokens, productos y esfuerzos para restaurar la confianza del usuario. Aunque el protocolo ha progresado, todavía existe la oportunidad de mejorar al escuchar activamente los comentarios de la comunidad.

MuesliSwap

Muesli ha estado a la vanguardia de la innovación en Cardano desde su lanzamiento como el primer DEX en la plataforma. Su compromiso de hacer que el comercio sea más eficiente en capital se ha reflejado en sus continuos esfuerzos por introducir nuevas características y actualizaciones para mejorar la experiencia de comercio para sus usuarios. En línea con este objetivo, Muesli ha lanzado varias actualizaciones innovadoras, como:

- Multicadena: Muesli es uno de los pocos DEX basados en Cardano que admiten múltiples cadenas como la cadena lateral de Milkomeda. Aunque aún no han visto una fuerte adopción en estas cadenas alternativas, existe un potencial de crecimiento significativo si el equipo decide expandirse a cadenas populares como Ethereum, Polygon o Avalanche.

- Liquidez Concentrada: Ha introducido un modelo AMM pionero desarrollado por Uniswap V3. Este modelo permite a los proveedores de liquidez ofrecer liquidez dentro de un rango más estrecho, lo que conduce a intercambios más eficientes y mayores ganancias de tarifas para los LP.

- Libros de Órdenes: La arquitectura eUTXO soporta naturalmente un modelo de libro de órdenes. Esto permite operaciones con bajos deslizamientos y tarifas. Este sistema funciona con el Market Maker Automatizado (AMM) de Liquidez Concentrada, mediante el cual las operaciones pueden ser emparejadas por el libro de órdenes o redirigidas al AMM según sea necesario.

- Aggregator de DEX: Muesli ha desarrollado un agregador de DEX que puede emparejar órdenes de usuario en cualquier DEX en la plataforma de Cardano. Esta función garantiza que los usuarios siempre reciban el mejor precio posible, haciendo que el comercio en Muesli sea aún más eficiente y fácil de usar.

Muesli ocupa el puesto #3 en valor total bloqueado (TVL). Sin embargo, su modelo de comercio más eficiente puede soportar volúmenes de comercio mucho más altos, lo que lo convierte en una opción atractiva para los comerciantes. Sin embargo, el propio DEX de Muesli hasta ahora solo ha logrado un modesto volumen de negociación de apenas $2 millones al mes con solo 2.5K usuarios activos mensuales, la mayoría de los cuales participan en el comercio del token nativo de la plataforma.

Este bajo volumen de negociación podría atribuirse al cambio de Muesli hacia un modelo de agregador de DEX, mediante el cual muchas operaciones se enrutan a través de otros DEX, como Minswap o WingRiders. También proporcionan esto como un servicio a Wallets y proyectos como juegos Web3 que pueden integrar directamente su agregador. Muesli continúa ganando aproximadamente un 0.05% en tarifas en cada operación, lo que lo convierte en un modelo de negocio sostenible para la plataforma. Esto también lleva usuarios de forma orgánica a su plataforma.

El agregador de DEX y el libro de órdenes de Muesli priorizan la eficiencia pero a expensas de reducir las tarifas para los proveedores de liquidez. Además, la plataforma no proporciona incentivos competitivos a los LP debido a emisiones de tokens bajas, lo que lleva a una baja liquidez en el DEX. Como resultado, a pesar de su modelo eficiente, Muesli no ofrece los mejores precios a los usuarios, y la mayoría de las operaciones del agregador se enrutan hacia otros DEX.

En conclusión, la pila tecnológica y la innovación de Muesli lo distinguen de los competidores, posicionándolo como un fuerte contendiente en el mercado. Muesli podría beneficiarse de seguir una estrategia más agresiva similar a la de sus competidores para atraer liquidez. Sin embargo, también podrían optar por el modelo de agregador de DEX para encontrar el éxito.

AMMs vs. Libros de Órdenes

Cardano utiliza un modelo EUTXO que permite inherentemente el procesamiento de transacciones en paralelo. Sin embargo, limita el uso de un UTXO solo una vez por bloque, lo que se denomina concurrencia. Para abordar esto, el paisaje actual de intercambio descentralizado (DEX) en Cardano se basa en un sistema Batch. Desafortunadamente, esta solución provisional introduce censura y Valor Extraíble por Minero (MEV) a nivel de aplicación mientras no aprovecha completamente las capacidades de ejecución paralela.

Para aprovechar completamente la paralelización de Cardano, la lógica del DEX debe ser rediseñada. Las aplicaciones deben adoptar un enfoque localizado en lugar de depender de un estado global. Esto significa desglosar la liquidez en sus unidades más pequeñas; esto es lo que los swaps programables intentan lograr. Cada transacción puede ser emparejada con otra, lo que permite el procesamiento paralelo de todas las transacciones. Con actualizaciones como Ouroboros Leios y tarifas escalonadas, la paralelización y la priorización pueden ser gestionadas de manera efectiva tratando cada transacción de forma independiente. El procesamiento por lotes sería más lento y menos receptivo a las necesidades del usuario.

Este tipo de sistema presenta un sólido argumento a favor de un modelo de libro de órdenes. Mientras que los libros de órdenes son ampliamente aceptados y predominantes en las finanzas tradicionales (TradFi), aún no han alcanzado la misma prominencia en las criptomonedas. La razón principal de esta discrepancia es la naturaleza relativamente ineficiente del mercado de criptomonedas, con una gran cantidad de activos financieros y una gran base de usuarios. La diferencia clave entre los Creadores de Mercado Automatizados (AMMs, por sus siglas en inglés) y los Libros de Órdenes radica en el enfoque de liquidez: los Libros de Órdenes requieren liquidez activa, mientras que los AMMs operan con liquidez pasiva. La liquidez pasiva de los AMMs permite una experiencia de usuario fluida sin tiempos de espera.

En los libros de órdenes, la liquidez pasiva puede ser proporcionada a través de órdenes límite, permitiendo que se forme el mercado. Sin embargo, el mercado ha sido dominio de profesionales en lugar de traders individuales, ya que necesita ser gestionado activamente. Los Creadores de Mercado (MMs) deben proporcionar la mejor cotización basada en el mercado actual y aprovechar cualquier diferencia. Mantener cualquier moneda puede hacerles perder dinero, por eso necesitan estar activos.

Déjame explicar, los principales desafíos en la implementación de un creador de mercado funcional.

-

Cola Larga: El mercado de criptomonedas abarca cientos de miles de activos con alta volatilidad, lo que dificulta que los creadores de mercado cubran todos los pares de manera efectiva. Para Cardano, menos de 3-4 pares tienen un volumen diario que supera los $200,000. Considerando un margen del 0.1% por día (44% de APY) se traduce en una ganancia magra de solo $200 por día, lo cual puede no justificar los riesgos involucrados.

-

Finalización lenta y Primero en entrar, primero en salir (FIFO): La finalización lenta de Cardano implica que una orden podría tardar un tiempo significativo en confirmarse, y la ejecución de órdenes FIFO agrava aún más el problema. En las finanzas tradicionales, las supercomputadoras reducen los tiempos de ejecución de operaciones a milisegundos.

-

Derivados: Los creadores de mercado necesitan la capacidad de cubrir sus posiciones de manera efectiva. Esto les permite compensar cualquier exposición tomando posiciones cortas en derivados, asegurando neutralidad en su cartera general. Este mecanismo de cobertura no está disponible actualmente en Cardano.

Debido a estos desafíos, los libros de órdenes puros no reemplazarán el actual panorama de DEX en el corto plazo. La solución podría ser un híbrido que combine AMMs y libros de órdenes con paralelización a nivel de UTXO.

Esto podría ser un cambio de juego y algo que los próximos productos como Axo y Genius Yield están tratando de implementar. Este enfoque combinado reconoce las limitaciones de un modelo de Libro de Órdenes puro dentro del estado actual del mercado de criptomonedas y el ecosistema de Cardano. Esto es algo a tener en cuenta en los próximos trimestres.

Bonos y Bancos: La Guerra de Dos Mundos

Para que una economía funcione correctamente, los activos deben ser productivos. Los titulares de activos quieren sacar el máximo provecho de ellos y obtener un rendimiento pasivo, mientras que los prestatarios quieren utilizarlos sin ser propietarios de ellos. Hay dos formas populares en las que funciona el préstamo y el endeudamiento: Bonos y Bancos.

Los Bonos son un mecanismo de préstamo y endeudamiento entre pares. Una de las partes puede emitir un bono con un período fijo, y el prestatario promete devolverlo con un interés fijo añadido. En criptomonedas, los préstamos están sobrecolateralizados, por lo que el prestatario añadirá un activo para garantizar que devolverá el activo prestado.

Mientras que los Bancos son como un mecanismo de préstamo entre pares, toman depósitos y los prestan a partes dispuestas que son elegidas mediante una evaluación de riesgos por parte de los bancos. El depositante recibe un interés fijo y puede retirarse en cualquier momento; esto permite una experiencia de usuario pasiva y simple. En criptomonedas, los protocolos tienen parámetros de riesgo fijos como el Préstamo-Valor, y la tasa de préstamo es la misma para todos los usuarios.

Así es cómo funciona

Hay un equilibrio entre la experiencia del usuario y la soberanía entre los dos modelos. El mecanismo de préstamo agrupado permite una experiencia de usuario simple mientras que no permite la soberanía para establecer los parámetros de riesgo; tiene un componente semicentralizado donde el DAO establece estos para ti. Mientras que puedes establecer tus parámetros para el préstamo entre pares, esto es un obstáculo para la mayoría de los usuarios debido a la complejidad de elegir los préstamos adecuados para ti. Es por eso que los bancos están orientados principalmente al comercio minorista mientras que los bonos están orientados a instituciones. En criptomonedas, el modelo de préstamo agrupado ha ganado mucha más popularidad debido a su enfoque en el comercio minorista.

¿Cómo se relaciona esto con Cardano? Se trata de los dos protocolos en Cardano que luchan por el segundo mayor vertical en criptomonedas: Préstamo/Endeudamiento.

Mientras que el préstamo/endeudamiento es una categoría muy diversa que depende del tipo de garantía y diseño.

Protocolos basados en la posición de deuda colateralizada como stablecoins y sintéticos podrían entrar en esta categoría pero serán separados para este informe. Discutiremos Liqwid y Aada:

Liqwid y Aada difieren en su arquitectura, con Liqwid utilizando un modelo de préstamo agrupado y Aada utilizando un modelo de préstamo entre pares. Aunque son relativamente nuevos, Liqwid ha tenido un éxito significativo en solo dos meses, con aproximadamente $15 millones en valor total bloqueado (TVL), en comparación con los $3 millones de Aada (hasta el 18 de abril). A medida que la competencia entre estos protocolos se intensifica, será interesante ver cómo continúan diferenciándose y atrayendo usuarios en el vertical de préstamo/endeudamiento altamente competitivo.

Aada

Aada Finance, un protocolo de préstamo/endeudamiento, se lanzó en septiembre de 2022 y ha logrado un Valor Total Bloqueado (TVL) de $3 millones. El protocolo utiliza un modelo de préstamo entre pares donde los prestatarios y depositantes pueden emitir solicitudes de préstamo. El emisor establece la garantía requerida para el préstamo, el activo a ser prestado, la tasa de interés y el período de préstamo. Si una contraparte dispuesta está de acuerdo, se crea un préstamo y ambas partes reciben NFTs por su posición, que pueden ser transferidos a un nuevo titular, permitiendo a los usuarios salir de un préstamo antes del final del período de préstamo.

Sin embargo, el modelo par a par ha enfrentado desafíos debido a la falta de préstamos disponibles y la fragmentación de liquidez en cientos de mercados. Esta fragmentación ha resultado en una experiencia de usuario deficiente para usuarios minoristas y avanzados. Además, los depositantes deben renovar los préstamos cada vez, lo que es menos conveniente que el enfoque de configurar y olvidar del préstamo agrupado.

A pesar de las limitaciones del modelo peer-to-peer, Aada ha crecido de $200 mil en préstamos en el cuarto trimestre del 2022 a $3 millones. Notablemente, Aada no incentiva a los usuarios a través de la inflación de tokens, sin embargo, el protocolo ha crecido significativamente. La sostenibilidad de la tokenomía es evidente en la acción del precio, con Aada superando a su competidor LQ en un 20x.

El equipo de Aada está trabajando en un modelo de par a grupo para su V2 para superar estas limitaciones. El nuevo modelo estará en algún punto intermedio entre un banco y un bono, permitiendo a los depositantes crear grupos con parámetros variables, incluido el grupo de participación subyacente. Estarán disponibles múltiples grupos del mismo tipo con diferentes tasas de interés anuales (APRs). La filosofía de diseño prioriza la descentralización y el aislamiento del riesgo, pero aún queda por ver el impacto de múltiples grupos en la experiencia del usuario. Rari en Ethereum es un ejemplo de un modelo de múltiples grupos que alcanzó $1 mil millones en TVL pero fue utilizado predominantemente por usuarios avanzados debido a su complejidad para usuarios promedio.

En conclusión, aplicar préstamos agrupados en el modelo V2 de Aada presenta una oportunidad prometedora para que el protocolo expanda su participación en el mercado, genere mayores ingresos y mantenga su propuesta de valor. Aada ya ha demostrado un crecimiento constante en el primer trimestre de 2023, y agregar préstamos agrupados puede catalizar más éxito.

Liqwid

Liqwid ha surgido como el principal impulsor del aumento del Valor Total Bloqueado (TVL) durante el primer trimestre de 2023. El protocolo se lanzó con préstamos agrupados en la primera semana de febrero, y desde entonces, ha estado causando sensación en Cardano. Con $15 millones en liquidez, se ha establecido entre los cinco principales protocolos en Cardano.

Liqwid ha permitido tres activos: Ada, Djed y Shen, para ser utilizados en el protocolo. Ada representa casi el 88% del TVL, mientras que el ecosistema Djed comprende el 12% restante. Sin embargo, el protocolo aún es joven y tiene el potencial de crecer aún más a medida que se agreguen más activos. La incorporación de iAssets por Indigo Finance podría ser un impulsor de crecimiento.

La aplicación de Liqwid ofrece una interfaz sencilla para que los usuarios de DeFi depositen fondos o suministren garantías para pedir prestado. Su simplicidad y familiaridad con la interfaz de Compound Finance lo convierten en una opción atractiva para los usuarios que buscan una experiencia libre de problemas.

Sin embargo, el problema principal con Liqwid radica en su tokenomía. Hasta hace poco, la capitalización de mercado del protocolo era solo el 1% de su valoración totalmente diluida, lo que llevó a una valoración alta al principio. Con la adición de nuevos suministros a través de recompensas, LQ ha experimentado una presión significativa a la baja.

Los usuarios están incentivados a usar Liqwid a través de recompensas LQ, lo que atrae capital mercenario, que utiliza el protocolo para ganar recompensas y venderlas inmediatamente. Este problema se agrava ya que el 97% del suministro aún está bloqueado.

Para abordar estos desafíos, la DAO de Liqwid está trabajando activamente en encontrar el equilibrio adecuado para todos los usuarios. Se han presentado múltiples propuestas de gobernanza para abordar este problema mediante la reducción de recompensas y la incentivación de los titulares.

En conclusión, a pesar de su gran tecnología y experiencia de usuario, Liqwid enfrenta desafíos significativos en la tokenomía que podrían crear una oportunidad para que otros ocupen su lugar. El proyecto debe navegar cuidadosamente estos desafíos para garantizar su viabilidad y éxito a largo plazo.

Préstamos de NFT

El sector NFTfi ha ganado tracción en el último año. Esta tendencia ha sido acelerada por productos basados en Ethereum como Sudo, BendDao y Blur Lend. Estas plataformas tienen como objetivo introducir primitivas DeFi en NFT y crear liquidez para activos relacionados con NFT. Incluso el CNFT más popular, The Ape Society, generalmente ve solo cinco ventas por día de una colección total de 10,000. Esto implica una relación volumen-capitalización de mercado de apenas 0.05%. En contraste, la mayoría de los tokens DeFi experimentan volúmenes de negociación más altos que sus capitalizaciones de mercado.

En el ecosistema Cardano, han surgido varios productos de préstamos que permiten que los NFT se utilicen como garantía o activos prestables. Dos plataformas destacadas líderes en este espacio son Fluid Tokens y Lending Pond. Estas plataformas permiten a los usuarios depositar NFT como garantía para pedir prestado Ada. Esta funcionalidad permite a los usuarios aprovechar los NFT largos o ganar rendimiento como prestamistas.

Una característica que debe implementarse en estos proyectos es la capacidad de usar NFT como activos prestables. Esta funcionalidad permitiría crear productos que faciliten la venta corta de NFT o implementen mecanismos de “Comprar ahora, pagar después”. Según la hoja de ruta de Fluid Tokens, planean introducir esta función.

La financiarización de los NFT a través de mecanismos de préstamo puede mejorar la liquidez y la utilidad para el ecosistema. Sin embargo, estos productos de préstamos de NFT tienen actualmente un Valor Total Bloqueado (TVL) de menos de $250 mil, y aún es temprano para hacer predicciones sobre el resultado de este sector emergente.

Estable o no Estable

Las stablecoins son conocidas como la “Aplicación Asesina” de cripto debido a su significativa adopción y amplia aplicación. Estos activos han demostrado ser útiles en las finanzas descentralizadas (DeFi) y en entornos del mundo real, proporcionando un medio confiable para almacenar e intercambiar valor. Como resultado, la capitalización de mercado de las stablecoins ha experimentado un crecimiento notable, aumentando desde modestos $10 mil millones hasta impresionantes $130 mil millones en solo los últimos dos años.

Las stablecoins se clasifican según el respaldo de colateral subyacente y su diseño. Cardano actualmente cuenta con dos stablecoins en vivo en su mainnet: iUSD de Indigo y Djed de Coti. Ambas son stablecoins respaldadas por cripto, pero sus diseños varían. Mientras que Indigo utiliza una posición de Deuda Colateralizada para abrir bóvedas con Ada para acuñar iUSD, Djed depende de un diseño algorítmico para mantener la estabilidad de su anclaje.

La explosión en el suministro de iUSD en 3 veces resultó en un trimestre impresionante para Indigo. Djed, por otro lado, se lanzó en febrero de 2023 y ya ha logrado una capitalización de mercado de $3 millones. Las guerras de stablecoins aún están en su infancia, con las stablecoins de Cardano teniendo una participación de mercado del 0.005% de todas las stablecoins. Estos protocolos deben generar confianza entre los usuarios y crear casos de uso únicos. ¿Qué tan temprano estamos? Djed tiene aproximadamente 1500 titulares, mientras que iUSD tiene aproximadamente 600 titulares, tan temprano. Por lo tanto, aún hay tiempo para declarar un ganador claro. Sumergámonos en sus respectivos rendimientos.

Djed

Djed es la primera stablecoin respaldada por cripto, sobrecolateralizada y verificada formalmente. Puede mantener la estabilidad de su precio mediante un contrato inteligente que compra y vende continuamente Djed. Su moneda de reserva Shen puede ayudar a Djed a soportar las fluctuaciones del mercado y permitir a los usuarios canjearla al precio objetivo.

Djed establece un alto objetivo de colateral del 400%-800%, lo que es difícil de lograr. Para ponerlo en perspectiva, incluso si todo el Valor Total Bloqueado (TVL) de Cardano estuviera bloqueado en el contrato DJED, la cantidad máxima de Djed que se podría acuñar sería de $40 millones, apenas 1/1000 parte de USDC. Esto limita su escalabilidad como stablecoin.

Sin embargo, su diseño único sin liquidación atrae a los titulares de Ada que desean ganar recompensas pasivas. También es un importante catalizador para el crecimiento del TVL y fomenta el bloqueo de Ada en el ecosistema DeFi en lugar de solo realizar staking. Es necesario ver si Djed puede seguir atrayendo titulares para convertirse en el líder del mercado.

¿Cómo ha sido su rendimiento hasta ahora?

Después de un inicio sólido que incluyó más de 40 asociaciones, $10 millones en TVL y ~$2 millones de Djed acuñados en la primera semana, el crecimiento de Djed fue lento durante todo el trimestre. Sin embargo, su integración con Liqwid LQ ha ayudado a revitalizar el interés en el protocolo.

Los usuarios han tenido dificultades para confiar en las stablecoins desde 2022. Para Djed, ha habido desviaciones ocasionales, pero en general ha permanecido relativamente estable con respecto a su anclaje. Aún debe generar confianza asegurando suficiente liquidez, estabilidad de precios y descentralización.

Se espera que Djed se integre bien en DeFi y en el ecosistema RealFi de Coti. Esto podría permitir la construcción de casos de uso reales para Djed en lugar de solo ganar rendimientos insostenibles. Todavía hay áreas de mejora, incluida la implementación de una versión más confiable de Djed extendido y optimizaciones de contrato.

En conclusión, aunque Djed puede enfrentar dificultades de escalado, permite a los titulares de Shen ganar recompensas pasivas en sus Ada y facilitar casos de uso del mundo real. Djed ha tenido un inicio impresionante, y encontrará más casos de uso y titulares con el tiempo.

iUSD

Indigo proporciona una plataforma que permite a los usuarios crear activos sintéticos que siguen el precio de cualquier activo. Para obtener iAssets, los usuarios pueden iniciar un préstamo sobrecolateralizado respaldado por Ada. iUSD tiene una capitalización de mercado de $7.3 millones, lo que constituye el 66.67% del valor total bloqueado (TVL) de iAssets.

Con su proceso de liquidación, iUSD mitiga significativamente el riesgo y opera como una stablecoin mucho más eficiente en capital que Djed. Este proceso de liquidación permite que iUSD opere con una relación mucho menor del 110% frente al 400% de Djed. Los usuarios pueden acuñar hasta $90 con solo $100, mientras que Djed permite solo $25.

Con una fuerte tendencia de crecimiento y una valoración de $7.3 millones, iUSD ha atraído con éxito liquidez al ofrecer recompensas más sustanciales a los proveedores. Si bien el protocolo queda corto en ciertas métricas en comparación con Djed, incluido el número de titulares y el volumen de DEX, su crecimiento impresionante indica su éxito potencial.

El protocolo actualmente enfrenta un desafío en forma de un desacoplamiento prolongado, con los precios permaneciendo por debajo de $1 durante un período prolongado. A pesar de estar sobrecolateralizado, el protocolo no puede obligar a los usuarios a cerrar sus bóvedas, lo que presenta una desventaja para los usuarios de stablecoins. Si bien se incentiva a los prestatarios a cerrar posiciones cuando iUSD está por debajo de $1, son necesarios mecanismos como tasas de préstamo variable alta para garantizar que las bóvedas se cierren y el precio sea estable.

En conclusión, la stablecoin iUSD de Indigo ha demostrado un crecimiento impresionante y se ha posicionado como la stablecoin más líquida de Cardano. Sin embargo, se requiere un mayor perfeccionamiento de sus mecanismos y la generación de confianza del usuario sigue siendo crucial para el éxito continuo del proyecto.

Fiat-Estables

Las stablecoins descentralizadas enfrentan varios desafíos significativos:

- Estabilidad del Anclaje: Stablecoins como iUSD y Djed han demostrado una alta variación de su anclaje durante periodos prolongados. Para empresas que dependen de stablecoins, incluso una variación del 1% a 0.99 es inaceptable. Lograr un anclaje más ajustado es difícil con una stablecoin descentralizada.

- Escalabilidad: Otro problema importante es la escalabilidad. Stablecoins como DJED no son escalables debido a su dependencia de la sobrecolateralización de activos cripto. Para lograr una capitalización de mercado de $1 mil millones para Djed, se necesitaría bloquear todo el suministro de Ada, lo cual es impráctico a una escala mayor. Como resultado, stablecoins como Djed siguen siendo de nicho e imprácticas para operaciones comerciales o aplicaciones de pago generalizadas.

- Riesgo de Contrato Inteligente: Los contratos inteligentes y los algoritmos son vulnerables a ataques. El predecesor de Djed, SigmaUSD, sufrió ataques. Tales ataques siguen siendo posibles debido a la complejidad inherente de las monedas estables descentralizadas.

Basado en las experiencias con MakerDao y otras stablecoins descentralizadas, es evidente que escalar más allá de unos pocos mil millones de dólares es un desafío para cualquier stablecoin descentralizada. Mantener un anclaje firme a menudo requiere permitir la conversión 1:1 con stablecoins respaldadas por fiat, lo cual sacrifica el aspecto de descentralización.

Estos desafíos hacen un caso convincente para las stablecoins respaldadas por fiat, que son ampliamente preferidas por los usuarios y actualmente tienen la mayor parte del mercado en el mercado de stablecoins. Las stablecoins respaldadas por fiat ofrecen simplicidad, escalabilidad y estabilidad.

Para Cardano, dos proyectos próximos, Anzens de EMURGO y Mehen, tienen como objetivo introducir stablecoins respaldadas por fiat respaldadas por bancos estadounidenses. Estas serán Activos Nativos de Cardano que no podrán congelar activos, ¡a diferencia de Circle o Tether!

Sin embargo, una preocupación importante para las stablecoins respaldadas por fiat es la regulación. Dado que no son descentralizadas y dependen del valor almacenado en bancos, deben cumplir con todas las leyes relevantes. El incumplimiento puede resultar en el congelamiento de los fondos de respaldo. Los legisladores han expresado preocupaciones sobre las stablecoins, lo que las convierte en un objetivo potencial para el escrutinio regulatorio. Regulaciones estrictas como requisitos obligatorios de Conozca a su Cliente (KYC) o leyes fiscales injustas podrían disminuir la utilidad de las stablecoins respaldadas por fiat.

En conclusión, las estables FIAT serán un gran avance para Cardano. El entorno regulatorio es un desafío importante, y tendremos que ver cómo se desarrolla.

Resumen de Cierre

Después de 1.5 años de desarrollo, Cardano DeFi está madurando, como lo demuestran el aumento de usuarios, el valor económico bloqueado y el mayor volumen/tarifas. A pesar de ser una industria joven, el espacio DeFi muestra un mercado competitivo sin monopolios. La tasa de crecimiento en el trimestre osciló entre el 50 y el 150%, lo cual es saludable y supera a la mayoría de las otras cadenas. Cardano se encuentra entre las 20 mejores cadenas en DeFi y está creciendo rápidamente.

El futuro parece prometedor para Cardano DeFi, con nuevos productos esperados, como estables respaldadas por fiat, agregadores de rendimiento, libros de pedidos, derivados, productos estructurados y DeFi enfocados en la privacidad. Se espera que estos desarrollos sean extremadamente alcistas en los próximos seis meses.